News Letter n°2024 - 09 du samedi 02 mars

Préparer mon Rapport Durable :

Scénarios climatiques 2

Dans l'article n°2024-7, https://www.rsepourtous.fr/lesscenariosclimatiques, j'ai présenté rapidement la notion de scénarios climatiques, mode d'analyse à utiliser pour déterminer les IRO importants liés au changement climatique.

Comment cette analyse s'inscrit-elle dans la démarche du rapport durable et les exigences de publication.

NB : vous l’aurez compris, si vous êtes déjà un spécialiste de la RSE ou une grande entreprise, cet article n’est pas pour vous. Cet article est destiné aux ME (microentrepreneur effectif de moins de 10 personnes) et aux TPE/PME (effectif de moins de 250 personnes), non concernées (pour l’instant) a priori par la CSRD, sauf si donneurs d’ordres et autres parties prenantes les interrogent sur leurs propres indicateurs. Mais, cela peut servir de source d’inspiration, je l'espère ! Je vous laisse juge.

La démarche est très précise et très loin du "on dit que ..." ou "j'ai bien compris que la température aller monter", alors" les risques encourus par mon activité, c'est ceci et cela ...".

Il s'agit bien de mener une analyse structurée résultant de modèles construits.

L'EFRAG, qui construit les normes, s'est essentiellement reposé sur les recommandations de la "Task Force on Climate-related Financial Disclosures (TCFD)" déjà évoqué dans le texte mentionné ci-dessus.

Voyons :

Identifier les IRO de l'ESRS 1 et répondre à l'EP/DR ESRS2-IRO1

Identifier et évaluer les risques physiques

Identifier et évaluer les risques de transition

Exigences générales relatives à l’analyse des scénarios climatiques

Utiliser les scénarios existants

Les scenarios du GIEC

Identifier les IRO de l'ESRS 1 et répondre à l'EP/DR ESRS2-IRO1

Identifier les IRO (Impacts, Risques et Opportunités)

Selon l'ESRS E1-EP/DR liée à l'ESRS 2 IRO-1 L’entreprise doit décrire le processus d’identification et d’évaluation des IRO liés au changement climatique. Cette description porte également sur le processus qu’elle applique en ce qui concerne :

les impacts sur le changement climatique, en particulier les émissions de GES de l'entreprise

les risques physiques liés au changement climatique

les opportunités et risques de transition liés au changement climatique

Tout cela est vu à l'aune de ses opérations propres et celles de sa chaîne de valeur amont et aval. (ESRS E1 - §20).

Pour réaliser ces présentations, l'entreprise utilise l'analyse de scénarios climatiques (ESRS E1 - §21).

Fixer ses objectifs

L’entreprise indique si les objectifs de réduction des émissions de GES sont fondés sur des données scientifiques et sont compatibles avec la limitation du réchauffement de la planète à 1,5 °C.

L’entreprise indique quel cadre et quelle méthode ont été utilisés pour déterminer ces objectifs, y compris si :

elles résultent d’une trajectoire de décarbonation sectorielle et

quels sont les scénarios climatiques et stratégiques sous-jacents et s’ils ont été garantis de manière externe.

Dans le cadre des hypothèses critiques utilisées pour la fixation des objectifs de réduction des émissions de GES, l’entreprise explique brièvement comment elle a pris en considération les évolutions futures, par exemple :

les variations dans les volumes de vente,

les changements dans les préférences et la demande des clients,

les facteurs réglementaires

et les nouvelles technologies ;

ainsi que la manière dont ces évolutions futures sont susceptibles d’avoir une incidence à la fois sur ses émissions de GES et sur ses réductions d’émissions (ESRS E1 - §34e).

Mesurer les impacts financiers

L'ESRS 2 SBM-3 se rapporte aux "IRO importants et leur lien avec la stratégie et le modèle économique de l'entreprise". Le §48.d demande à ce que soient présentés les impacts financiers actuels des risques et opportunités importants de l’entreprise sur

sa position financière,

ses résultats financiers

et ses flux de trésorerie

ainsi que les risques et opportunités importants pour lesquels il existe un risque significatif d’ajustement important, au cours de la prochaine période de déclaration annuelle, des valeurs comptables des actifs et passifs déclarés dans les états financiers correspondants.

L'ESRS E1-9 - §64 vient préciser cette demande en exigeant que soient publiées :

(a) les impacts financiers escomptés des risques physiques importants

(b) les impacts financiers escomptés des risques de transition importants

(c) les opportunités potentielles importantes liées au changement climatique.

Les résultats de l’analyse de scénarios utilisée pour effectuer l’analyse de la résilience conformément aux paragraphes AR 10 à AR 13 devraient servir de base à l’évaluation des impacts financiers escomptés des risques physiques et de transition importants.

Précision : que sont les risques physiques ?

Les risques physiques sont les conséquences sur les actifs physiques de l'entreprise (bâtiments et leurs aménagements, outils, stocks ...) mais aussi sur l'exploitation (perte de chiffre d'affaires, etc ...) des aléas climatiques.

Un tableau de ces aléas climatiques est présenté pages 87 et 88 du texte des normes.

Précision : que sont les risques de transition ?

Il s'agit de passer de l'économie actuelle à une économie à faibles émissions de carbone et résiliente.

Il s'agira de mesurer l'influence d'une telle transition sur :

les tendances macroéconomiques qui entourent l'entreprise

la consommation

et le mix énergétiques

les hypothèses en matière de déploiement technologique.

Plusieurs types d'évènements peuvent être liés à la transition climatique (ESRS E1-Annexe AR12-d, repris de la classification TCFD). Ces évènements peuvent être d'ordre :

politique et juridique

technologique

marché

réputationnel

Le tableau présenté page 89 dans le texte des normes donne plusieurs exemples.

Identifier et évaluer les risques physiques

En dehors d'un mode d'évaluation somme toute relativement "logique" (E1-AR11) :

identification des aléas liés au changement climatique à court, moyen et long terme

identification des actifs et activités économiques possiblement exposés à ces aléas

définition des horizons temporels (court, moyen et long terme) en lien avec la durée de vie des actifs, la stratégie de l'entreprise et les fonds propres liés

évaluation de l'exposition des actifs aux aléas climatiques

évaluation de l'exposition des activités économiques aux aléas climatiques

en tenant compte :

de la probabilité

de l’ampleur

de la durée des aléas

ainsi que des coordonnées géospatiales

de l'entreprise elle-même

et des composantes de sa chaîne de valeur,

l'entreprise doit expliquer si les analyses précédentes reposent sur :

sur des scénarios climatiques à émissions élevées qui peuvent faire fond, par exemple, sur le SSP5-8.5 du GIEC

ou sur des projections climatiques régionales pertinentes basées sur ces scénarios d’émissions,

ou sur des scénarios climatiques du réseau des banques centrales et des superviseurs pour le verdissement du système financier (NGFS) de type «Hot house world» (Vers un monde plus chaud)

ou «Too little, too late» (Trop peu, trop tard) dans lesquels les risques physiques sont élevés.

Identifier et évaluer les risques de transition

En dehors d'un mode d'évaluation somme toute relativement "logique" (E1-AR12) :

identification des évènements liés à la transition à court, moyen et long terme

identification des actifs et activités économiques possiblement exposés à ces évènements

évaluation de l'exposition et de la sensibilité des actifs aux évènements

évaluation de l'exposition et de la sensibilité des activités économiques aux évènements

en tenant compte :

de la probabilité

de l’ampleur

de la durée des aléas

pour l'entreprise elle-même

et pour les composantes de sa chaîne de valeur,

l'entreprise doit expliquer si les analyses précédentes reposent sur des événements liés à la transition, ainsi que l’évaluation de l’exposition, au moyen d’une analyse de scénarios climatiques, en prenant en considération

au moins un scénario conforme à l’accord de Paris et limitant le changement climatique à 1,5 °C, par exemple,

sur la base de scénarios de l’Agence internationale de l’énergie (zéro émission nette à l’horizon 2050, scénario de développement durable, etc.),

ou des scénarios climatiques du réseau des banques centrales et des superviseurs pour le verdissement du système financier (NGFS).

L'entreprise va aussi identifier les actifs et activités économiques qui sont incompatibles ou nécessitent des efforts importants pour être compatibles avec une transition vers une économie neutre pour le climat, par exemple

sur la base de scénarios de l’Agence internationale de l’énergie (zéro émission nette à l’horizon 2050, scénario de développement durable, etc.),

ou des scénarios climatiques du réseau des banques centrales et des superviseurs pour le verdissement du système financier (NGFS). (ESRS E1-AR12.d)

Exigences générales relatives à l’analyse des scénarios climatiques

Ces exigences sont exposées aux paragraphes 18 et 19 de l'ESRS E1 ainsi que dans les paragraphes AR 13, AR 14 et AR 15 de l'annexe.

L’entreprise est tenue d'expliquer comment elle a utilisé l’analyse de scénarios climatiques qui correspond à ses circonstances pour étayer l’identification et l’évaluation des risques physiques et des opportunités et risques de transition à court, moyen et long terme.

En plus de la logique exposée ci-dessus, l'entreprise précisera :

les principaux vecteurs et atouts pris en considération dans chaque scénario et les raisons pour lesquelles ils sont pertinents pour l’entreprise, par exemple :

les hypothèses stratégiques,

les tendances macroéconomiques,

l’utilisation de l’énergie et le mix énergétique,

ou encore les hypothèses technologiques

La norme suggère d'utiliser :

le supplément technique du TCFD sur «L’utilisation de l’analyse de scénarios dans la publication des risques et opportunités liés au changement climatique» (2017);

les «Orientations sur l’analyse de scénarios à l’intention des entreprises non financières» du TCFD (2020);

la norme ISO 14091-2021, «Adaptation au changement climatique – Lignes directrices sur la vulnérabilité, les impacts et l’évaluation des risques»;

toute autre norme industrielle reconnue comme le réseau des banques centrales et des superviseurs pour le verdissement du système financier (NGFS);

de même que les réglementations européennes, nationales, régionales et locales.

Utiliser les scénarios existants

La caisse des dépôts a présenté 2 rapports :

L'analyse par scénarios des enjeux de la transition bas-carbone - De la mise en oeuvre à la communication par les entreprises dans le cadre de la TCFD

Comprendre les scénarios de transition - Huit étapes pour lire Novembre 2019 et interpréter ces scénarios

qui présentent une méthodologie précise pour approcher ces scénarios climatiques.

On retiendra :

La nécessité d'identifier les scénarios de transition parmi les scénarios liés au climat (et de ne pas tout confondre !). On s'attachera aux hypothèses d’entrée et aux caractéristiques du modèle utilisé pour construire le scénario. Il vient donc :

Les scénarios de transition explorent les différentes transitions bas-carbone possibles : ils décrivent des évolutions des systèmes socio-économiques compatibles avec l’atteinte d’un objectif climatique – qui correspond à la limite de la hausse globale des températures en deçà de 2°C ou 1,5°C.

Les scénarios de changement climatique explorent les possibles conséquences des activités humaines sur le système climatique selon différentes évolutions des systèmes socio-économiques

Les scénarios d’impacts climatiques explorent les conséquences possibles de l’évolution du climat sur un système donné (par exemple l’environnement physique ; un écosystème ; un système humain tel qu’une ville, une exploitation agricole).

La nécessité d'utiliser une grille de lecture (8 étapes) :

1. Identifier le cadre dans lequel a été élaboré le scénario de transition (but, date, contexte ...)

2. Identifier le niveau d’informations disponibles sur le scénario

3. Comprendre dans quel contexte socio-économique a lieu la transition décrite par le scénario

4. Identifier l’objectif climatique et la répartition des efforts dans le temps

5. Identifier le poids donné aux différents leviers de la transition et les hypothèses associées

6. Analyser les répartitions géographique et sectorielle des efforts de réduction

7. Identifier les solutions déployées pour réduire les émissions de GES et les technologies associées

8. Identifier les conséquences macro-économiques de la transition

Le rapport conclue sur la pertinence de l'utilisation de scénarios pour évaluer les risques et les opportunités liés à la transition vers une économie bas-carbone et construire des stratégies robustes aux incertitudes.

Mais il s'agit tout de même de savoir se repérer dans ce "magma" de scénarios (le rapport utilise le gentil, mais juste, terme de "écosystème des scénarios liés au climat" - autrement dit, c'est une peu une affaire de spécialiste, tant la matière est dense).

Dans le 2ème rapport, est présentée une méthodologie de mise en place d'une analyse par scénario des enjeux liés à la transition .

Cette organisation devra être agile et itérative, elle comporte 5 étapes :

Cadrer la démarche et définir la gouvernance

Explorer les enjeux liés à la transition bas-carbone du point de vue de l’entreprise

Identifier les enjeux clefs pour l’entreprise

Construire des scénarios

Élaborer une réponse stratégique

Et le rapport durable dans tout cela ?

Vous voyez bien que l'EFRAG s'est fortement inspirée de la TCFD, donc la cohérence est assurée

mais pour ce qui est du rétro planning et de l'élaboration de votre matrice de double matérialité, en plus du Bilan Carbone, il est nécessaire d'intégrer cette analyse par scénario, en intégrant bien le fait qu'il s'agit d'examiner

les questions du changement climatique

mais aussi

les questions relevant de la biodiversité

On n'oubliera pas non plus le commissaire aux comptes qui devra se pencher sur la façon dont l'entrepise a élaboré et instruit les scénarios retenus.

Cela fait partie de ses diligences de base !

Vous trouverez dans les rapports cités une sélection de scénarios présentés en suivant la méthologie en 5 étapes : une première aide précieuse, et ci-dessous, très résumé, une présentation des scénarios du GIEC,

important à connaître car les Normes ESRS attirent plusieurs fois l'attention sur le scénario dit "SSP5-8.5."

Les scénarios du GIEC

5 scénarios (narratifs et numérotés de 1 à 5) ont été construits par le GIEC, qui reprennent des hypotèses socio-économiques ( (Population, Éducation, Urbanisation, PIB).

les scénarios SSP1 et SSP5 envisagent des tendances relativement optimistes pour le développement humain :

le SSP1 prévoit une évolution croissante vers des pratiques durables.

le SSP5 suppose une économie à forte intensité énergétique et basée sur les combustibles fossiles

les scénarios SSP3 et SSP4 envisagent des tendances de développement plus pessimistes

le SSP3 envisage que les paysdonnent la priorité à la sécurité régionale

le SSP4 suppose que de grandes inégalités au sein des pays et entre pays dominent

Les sociétés dans ces deux cas sont hautement vulnérables au changement climatique.

le scénario SSP2 envisage une trajectoire intermédiaire dans laquelle les tendances se poursuivent sans déviations substantielles.

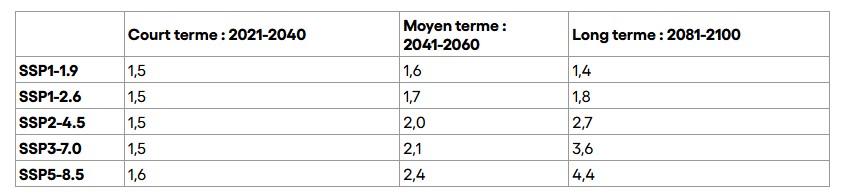

A chacun de ces 5 scénarios dit SSP (Shared Socio-economic Pathways - Chemins sociaux économiques communs) sont attachés une trajectoire d'émission de GES et de réchauffement associés. Les émissions de GES retenus par le GIEC sont :

très faible pour le scénario SSP1-1.9

faible pour le scénario SSP1-2.6

intermédiaire pour le scénario SSP2-4.5

élevé pour le scénario SSP3-7.0

très élévé pour le scénario SSP5-8.5

Il n'y a pas de projection pour le scénario SSP4

NB : le chiffre associé au nunéro du scénario représente le taux du forçage radiatif, à ce taux va correspondre un niveau de réchauffrement (voir tableau ci-dessous).

Les niveaux de réchauffement correspendant à ces scénarios sont les suivants :

Le scenario SSP5-8.5

Ce scénario est mentionné plusieurs fois dans les normes ESRS. Il est donc fortement suggéré de le prendre en compte.

Carbone 4/GIEC nous dit que "le scénario SSP5-8.5 apparait comme probable entre aujourd’hui et 2050, il traduit l’échec des politiques d’atténuation et la continuité des tendances de consommation d’énergie primaire et de mix énergétique.

Il apparait néanmoins comme peu probable à plus long terme, car il ne tient pas compte des effets de la dérive climatique sur les activités humaines (et donc sur les émissions) et il est « sans limite » sur la disponibilité en énergies fossiles et en ressources minérales. Il reste donc intéressant de l’étudier à horizon 2050 et à plus long terme pour les systèmes fortement sensibles aux aléas climatiques (comme par exemple, les villes côtières) ou très critiques pour les activités humaines (exemple : une centrale nucléaire) ou encore à longue durée de vie (exemple : les infrastructures)."

" Par contre les scénarios SSP1-1.9 et SSP1-2.6 correspondent à des trajectoires socio-économiques qui supposent un pic des émissions autour de 2020, puis une diminution significative des émissions après 2020. Ces 2 scénarios semblent donc peu probables."

La norme suggère de travailler autour de 2 scénarios. Je retiendrai :

SSP2-4.5 avec un réchauffement autour de 2° autour de 2040/2060

SSP5-8.5 avec un réchauffement autour de 2,4° autour de 2040/2060

Je vous recommande la lecture très éclairante du texte de Carbone 4 "Les scénarios SSP" qui éclaire de manière très pédagogique toutes ces notions. https://www.carbone4.com/publication-scenarios-ssp-adaptation

ou encore DRIAS les futurs du climat : https://www.drias-climat.fr/

https://www.i4ce.org/dou-viennent-les-cinq-nouveaux-scenarios-du-giec-climat/

https://www.ibm.com/fr-fr/topics/tcfd

à suivre ...

Les méthodes sont tout de même complexes et demandent beaucoup de moyens.

Il est évident qu'une "grande entreprise" doit investir dans de telles démarches indispensables à l'élaboration de ses stratégies.

Mais pour les plus petites ?

Les rapports et résumés cités sont tout à fait accessibles, en réalité.

On rappellera :

Mise en oeuvre des recommandations du groupe de travail sur la publication d'informations financières relatives au climat (TCFD) - Guide à l'usage des détenteurs d'actifs : c'est 52 pages de méthodologie bourrées de schémas simplificateurs

L'analyse par scénarios des enjeux de la transition bas-carbone, rapport réalisé par l'Institute for climate economics, initiative de la Caisse des dépôts et de l'agence française de développement, à partir des travaux du TCFD

Comprendre les scénarios de la transition - 8 étapes - rapport réalisé par la même équipe

Le rapport d'analyse du rapport final de la TCFD publié par Carbone 4

Les rapports du GIEC ( notamment le résumé pour les décideurs) (35 pages à lire)

La réflexion mutualisée avec d'autres professionnels de son secteur

Votre GBSE (Gros Bon Sens Eduqué) : Bon sens mais il est tout de même nécessaire de s'informer un peu

Chacun de ces rapports/guides/outils éclaire les autres.

Après toutes ces lectures forts édifiantes, vous allez pouvoir décider des scénarios à retenir dans le cadre de vos activités et adapter vos stratégies.

Bonnes lectures !

à bientôt dans un prochain post : pour en savoir plus, continuer à se former, échanger les bonnes pratiques et changer nos habitudes.

Transition écologique signifie avant tout Transformation des modes de vie.

Bonne semaine !

N’hésitez pas à vous abonner et à liker bien sûr.

En parler ? https://www.rsepourtous.fr/rendez-vous

Durablement Vôtre

RSE POUR TOUS

Copyright Véronique Mascré//RSE pour Tous - Tous droits réservés